性別與保費差異

壽險男生女生大不同?

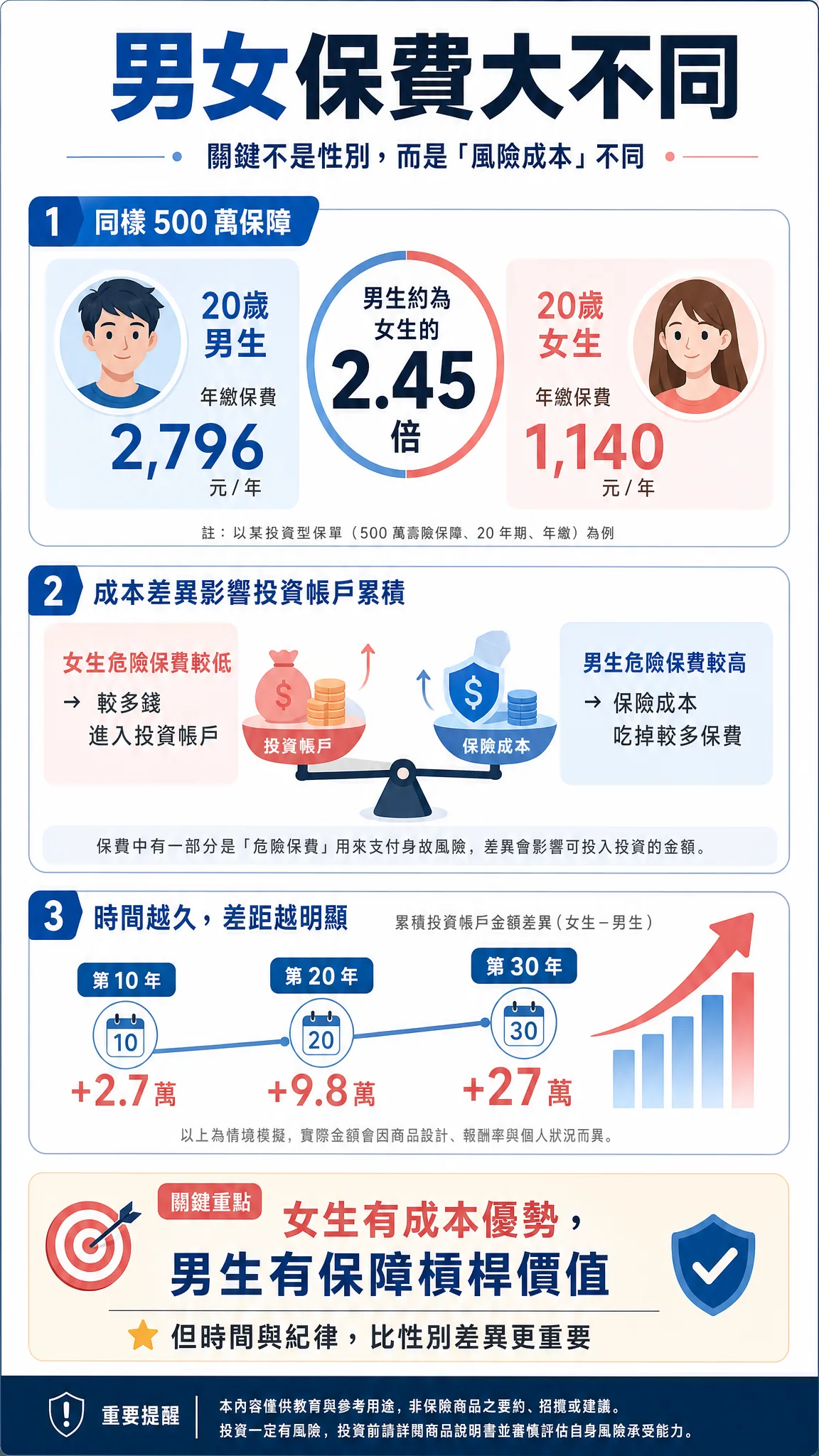

男生保費竟然貴這麼多!

這就是傳說中的「帥氣稅」⋯啊不是,是「風險成本」的差異。為了提供同樣 500 萬的保障,向男生收取的「危險保費」比女生高出不少——差距不只 1.5 倍,甚至高達 2 倍以上!

20 歲男生

2,796

元 / 年

VS

20 歲女生

1,140

元 / 年

同樣 500 萬保額,男生危險保費是女生的 2.45 倍!

每年多付的 1,600 多元,女生都拿去投資滾雪球了。

每年多付的 1,600 多元,女生都拿去投資滾雪球了。

📊 用一張圖先看清楚 📊

以第 1 年為例,同樣投保 500 萬保額,男女生每年需繳付的危險保費差異懸殊:

帥氣男生

2,796

元 / 年(第 1 年)

保險公司認為男生風險較高,因此危險保費較貴。

幸運女生

1,140

元 / 年(第 1 年)

女生風險相對較低,成本省下來都可以拿去投資!

💡

男生的保險成本竟然是女生的 2.45 倍!這多付出的 1,600 多元,女生都拿去投資滾雪球了,男生卻只能拿去填補風險的坑。

因為女生扣掉的成本少,流進投資帳戶的錢就多。隨著時間複利滾動,這個差距會越來越大。

假設年報酬率 6%,每年都繳 3.6 萬,繳 30 年

| 時間點 | 👨 男生 | 👩 女生 | 女生多存 |

|---|---|---|---|

| 第 10 年(29 歲) | 348,653 元 | 375,997 元 | + 2.7 萬 |

| 第 20 年(39 歲) | 1,033,907 元 | 1,132,303 元 | + 9.8 萬 |

| 第 30 年(49 歲) | 2,203,746 元 | 2,467,874 元 | + 27.0 萬 |

※ 以上試算僅供參考,實際帳戶價值依投資績效及各項費用扣除後而定。

對於女生

恭喜妳!妳天生就自帶「省錢體質」。在同樣的投入下,妳的資產增值速度就是比同齡男生快。這筆多出來的 27 萬(第 30 年),簡直就像是保險公司送妳的私房錢。

對於男生

別難過,這代表你是家中更需要被保護的「稀有資產」!雖然成本高了一點,但這也意味著這 500 萬的保障對你來說更有價值。如果不想輸給女生,可能得少喝幾杯手搖飲,多丟一點錢進去投資囉!