保費與保障

萬能變額壽險中,

「保費」跟「保障」到底是什麼關係?

簡單來說,你繳的錢決定了你能選多大的「防護網」,但這個網子要怎麼織,就是一門平衡的藝術了。這不像去超商買東西「付多少錢拿多少貨」那麼直觀,它比較像是在玩一個「動態平衡」的遊戲。我們可以從這四個角度來看:

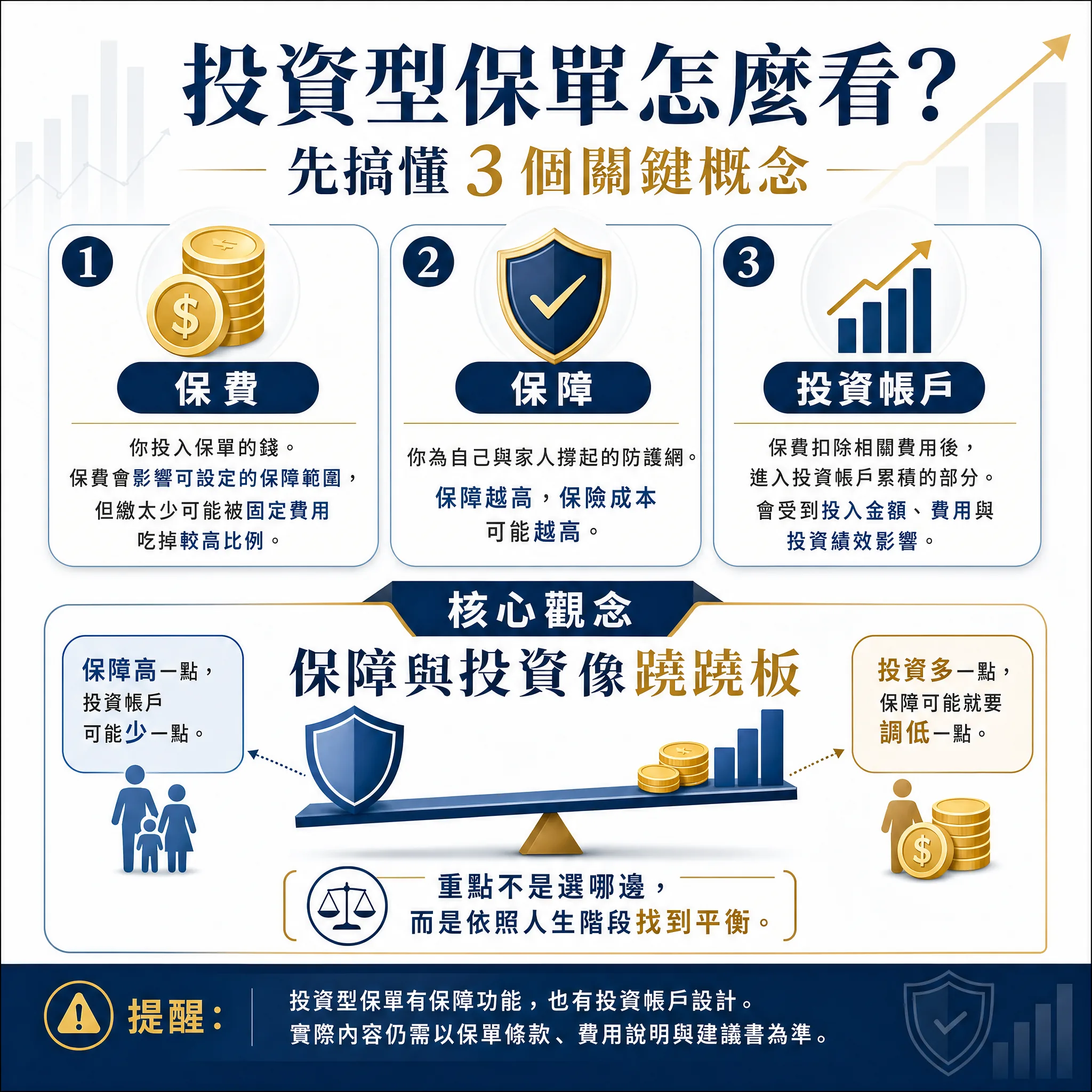

📊 用一張圖先看清楚核心概念 📊

投資型保單有保障功能,也有投資帳戶設計。實際內容仍需以保單條款、費用說明與建議書為準。

你繳的「目標保費」就像是俱樂部的入場費。入場費繳得越高,保險公司開放給你設定的「保障額度」範圍就越大。

| 每年目標保費 | 可選保障範圍 |

保障槓桿倍數

= 保障額度 ÷ 每年目標保費

|

|---|---|---|

| 年繳 2.4 萬 | 108 萬 ~ 480 萬 |

最低 45x ~ 最高 200x

108÷2.4 = 45 / 480÷2.4 = 200

|

| 年繳 3.6 萬 | 162 萬 ~ 720 萬 |

最低 45x ~ 最高 200x

162÷3.6 = 45 / 720÷3.6 = 200

|

| 年繳 7.2 萬 | 324 萬 ~ 1,440 萬 |

最低 45x ~ 最高 200x

324÷7.2 = 45 / 1440÷7.2 = 200

|

💡

也就是說,錢繳得越多,你能拉高的保障槓桿就越高。目標保費決定了你進場的「資格門票」,也決定了你能為家人撐起多大的防護傘。

你可能會想:「那我能不能一年只繳個幾千塊就好?」答案是不太划算。因為這張保單不管你繳多少錢,每個月都有一筆固定的「帳戶管理費」(例如每月 100 元,一年就是 1,200 元)。

⚠️

固定低消的影響對比

❌ 年繳 1 萬(太少)

12%

被管理費吃掉的比例

1,200 元帳戶管理費直接吃掉 12%,真正能投資的錢所剩無幾。

✓ 年繳 2.4 萬以上(建議)

5%

管理費佔比大幅降低

設定合理的基本門檻,讓管理費的影響降到最低,錢才能有效率地進入投資帳戶。

這是最關鍵的一點!在你繳的錢(保費)固定的情況下,保障與投資這兩者是互斥的——一個多,另一個就少。

相同保費下的取捨關係

🛡️ 情境 A:想要高保障

高保障額度

危險保費扣得多,保障強

⬆️

大

⬇️

小

投資帳戶

流入投資的錢相對較少

📈 情境 B:想要多存錢

較低保障額度

危險保費扣得少,成本低

⬇️

小

⬆️

大

投資帳戶

更多錢滾入帳戶複利增長

你要自己決定:現在是比較需要「給家人的保障」,還是比較想「幫自己存錢」?在這兩者之間找一個平衡點。

定好你一年的目標(例如一年 3.6 萬)之後,怎麼繳錢很彈性——這是為了配合你的現金流而設計的。

月繳

像付房租一樣,每月小額繳入

把年度目標分攤到每個月,每次繳的金額小,不造成資金壓力,輕鬆維持繳費紀律。

年繳

領到年終獎金,一次搞定

等年終入帳後一次繳清,省事又方便,還可以一次把全年投資額度補足,讓資金早點進場滾利。

📌

無論月繳或年繳,只要在約定期限內繳足年度目標保費,加值回饋金的資格就不受影響。繳費方式選你最自在的即可。