← 兩把傘・四種織法

規劃案例 · 案例三

⛵

👦

☂ 案例三|為兒子・精簡版

每月 8,200 元,

從 514 萬到 509 萬

💡 50 歲解約金與充裕版完全相同・差距只在第二把傘

同樣的接力邏輯,更輕巧的承擔。

安全網還是在,只是織得精簡一點。

20 歲・投保當天

514 萬

合計壽險保障

安全網從第一天撐開

安全網從第一天撐開

50 歲・接力節點

795 萬

保障高峰

取回解約金 178 萬

取回解約金 178 萬

70 歲・安全網成熟

509 萬

分紅保單壽險保障

解約金 391 萬

解約金 391 萬

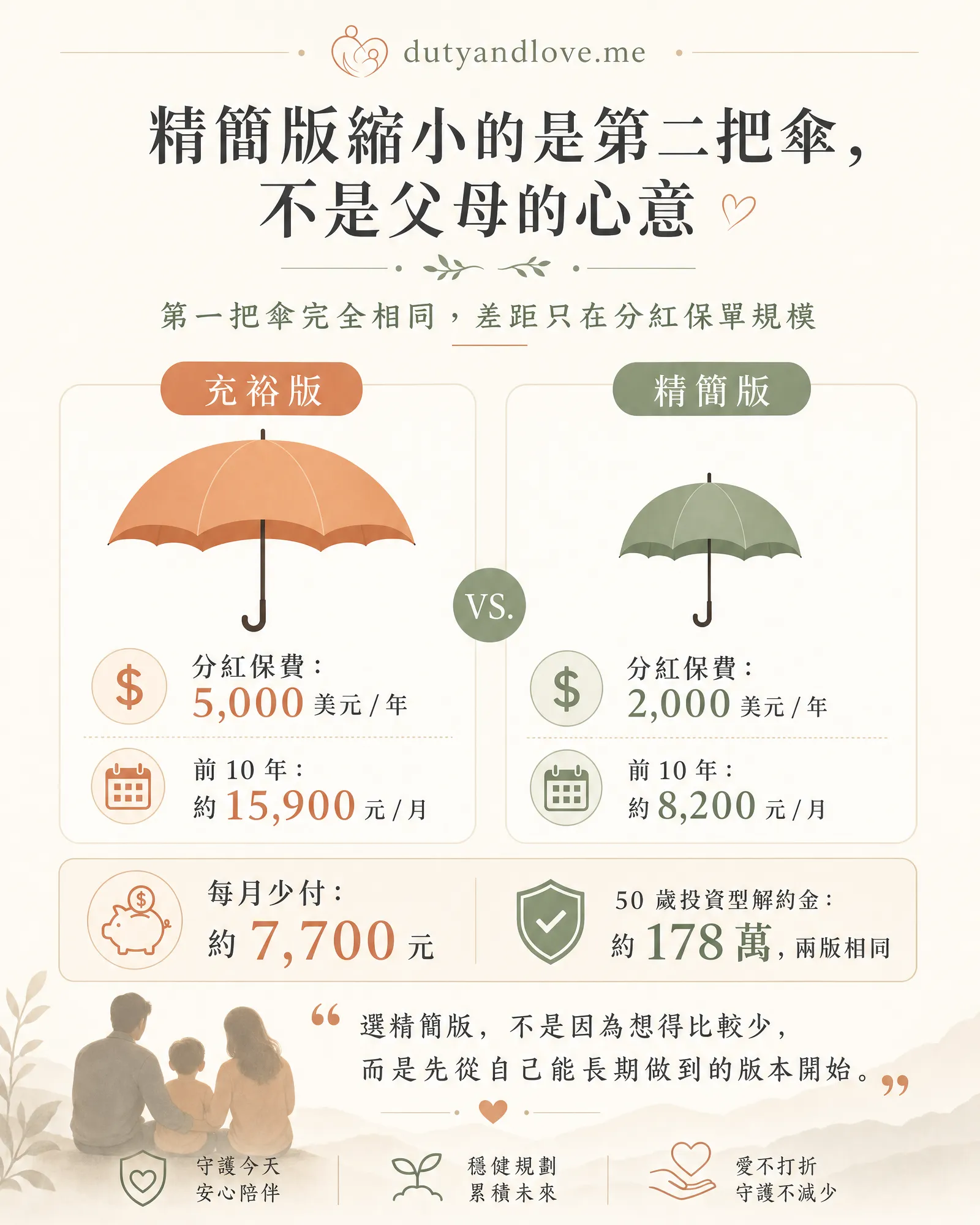

精簡版與充裕版,差距在哪裡?

🛡️ 差距只在第二把傘,第一把傘完全相同

精簡版・前 10 年月繳

8,200 元

分紅保費 2,000 USD / 年

充裕版・前 10 年月繳

15,900 元

分紅保費 5,000 USD / 年

✅ 50 歲投資型解約金兩個版本完全相同:約 178 萬

投資型保單條件一模一樣,差距全部來自第二把傘的規模

投資型保單條件一模一樣,差距全部來自第二把傘的規模

📊 精簡版 vs 充裕版・關鍵數字對照

| 充裕版(案例一) | 精簡版(案例三) | |

|---|---|---|

| 英式分紅年繳 | 5,000 美元 | 2,000 美元 |

| 前 10 年月繳 | 約 15,900 元 | 約 8,200 元 |

| 50 歲 投資型解約金 | 約 178 萬 | 約 178 萬 ✅ |

| 70 歲 分紅解約金 | 約 977 萬 | 約 391 萬 |

| 70 歲 分紅壽險保障 | 約 1,273 萬 | 約 509 萬 |

每月少付 7,700 元,換來的是第二把傘規模的縮減。選精簡版,不是因為愛少一點,而是現在能承擔的就是這樣。

這個規劃長什麼樣?

☂ 第一把傘|投資型保單(與案例一相同)

| 投保年齡 | 20 歲男 |

| 壽險保額 | 500 萬元 |

| 年繳保費 | 36,000 元 |

| 繳費年期 | 20 年 |

| 累計總繳 | 720,000 元 |

| 試算假設 | 年化報酬率 6% |

| 規劃 | 50 歲年度末解約 |

☂ 第二把傘|英式分紅保單(精簡版)

| 投保年齡 | 20 歲男 |

| 年繳保費 | 2,000 美元 |

| 月繳約 | 5,200 元 |

| 繳費年期 | 10 年 |

| 累計總繳 | 20,000 美元(約 62 萬) |

| 試算假設 | 中分紅情境 |

| 匯率換算 | 1 美元 = 31 元 |

前 10 年月繳 8,200 元,比充裕版少 7,700 元。同樣的接力架構,第二把傘的規模依預算調整。如需詳細說明接力邏輯,請見案例一。

📖 讀數字之前——壽險保障 vs 解約金

🛡️

壽險保障:孩子身故時,受益人可以領到的金額,隨時間增長。

💰

解約金:孩子還在、主動解約時可拿回的現金。兩者完全不同,不可混為一談。

💡

完整概念說明請見案例一的詳細解說。

安全網從第一天就撐開了

第一把傘

500 萬

投資型壽險保障

第二把傘

約 14 萬

分紅保單壽險保障

合計

約 514 萬

第一天的壽險保障

⭐ 最重要的節點

50 歲:接力節點,解約金與充裕版相同

投資型保單的邏輯與案例一完全相同。差距只在第二把傘——50 歲時分紅保單的壽險保障約 295 萬,兩把傘合計約 795 萬。

🎯 第一把傘・退場

相同的時機,相同的邏輯

50 歲後危險保費攀升,效益遞減,是結清的好時機。精簡版與充裕版在這個決策上完全相同——差別只有第二把傘的規模。

🌱 第二把傘・接棒

分紅保單累積 30 年,壽險保障約 295 萬

兩把傘加在一起,50 歲合計壽險保障約 795 萬。之後分紅保單獨自接棒,不需再繳一分錢。

💰 結清投資型保單,取回這筆錢

約 178 萬元

✅ 與充裕版案例一完全相同

依年化報酬率 6% 試算的預估值,投資型保單條件兩個版本一模一樣

🎓子女教育金或留學支援

🏠房貸調整、降低現金流壓力

🌱退休資產的第一筆種子

🏥醫療與長照的預備金

第一把傘退場後,第二把傘繼續撐著

| 年齡 | 分紅保單壽險保障(中分紅) | 分紅保單解約金(中分紅) |

|---|---|---|

| 51 歲 | 約 297 萬 | 約 180 萬 |

| 60 歲 | 約 381 萬 | 約 259 萬 |

| 70 歲 | 約 509 萬 | 約 391 萬 |

單位:新臺幣|中分紅情境試算,非保證給付金額

規模比充裕版小,但邏輯完全相同——英式分紅保單的增額紅利一旦宣告即永久鎖定,保障像年輪一樣,每年一圈,只增不減。

精簡版 vs 充裕版:完整對照

| 時間點 | 案例一 充裕版 | 案例三 精簡版 | 差距 |

|---|---|---|---|

| 前 10 年月繳 | 約 15,900 元 | 約 8,200 元 | – 7,700 元 |

| 50 歲 合計壽險保障 | 約 1,237 萬 | 約 795 萬 | – 442 萬 |

| 50 歲 投資型解約金 | 約 178 萬 | 約 178 萬 | 相同 ✅ |

| 60 歲 分紅壽險保障 | 約 953 萬 | 約 381 萬 | – 572 萬 |

| 60 歲 分紅解約金 | 約 647 萬 | 約 259 萬 | – 388 萬 |

| 70 歲 分紅壽險保障 | 約 1,273 萬 | 約 509 萬 | – 764 萬 |

| 70 歲 分紅解約金 | 約 977 萬 | 約 391 萬 | – 586 萬 |

試算預估值,非保證給付金額

整個規劃的時間地圖

| 年齡 | 這張安全網的樣子 |

|---|---|

| 20 歲 | 安全網撐開,合計保障約 514 萬 |

| 50 歲 | 投資型解約,取回約 178 萬;合計保障 795 萬,分紅保單獨自接棒 |

| 60 歲 | 分紅保單壽險保障約 381 萬,解約金約 259 萬 |

| 70 歲 | 分紅保單壽險保障約 509 萬,解約金約 391 萬 |

試算預估值,非保證給付金額

關於假設與保證

178 萬解約金,是依年化報酬率 6% 試算的預估值,非保證金額。

分紅保單所有數字均為中分紅情境預估值,每年實際分紅由保險公司宣告決定。中分紅有平滑機制支撐,是最可能發生的情境,但非保證。

早期解約金低於已繳保費,這個規劃需要長期視角,不適合短期需要動用資金的情況。

英式分紅保單每年已宣告的增額紅利永久鎖定、不可取消——過去宣告的紅利不會因為市場走壞而消失。